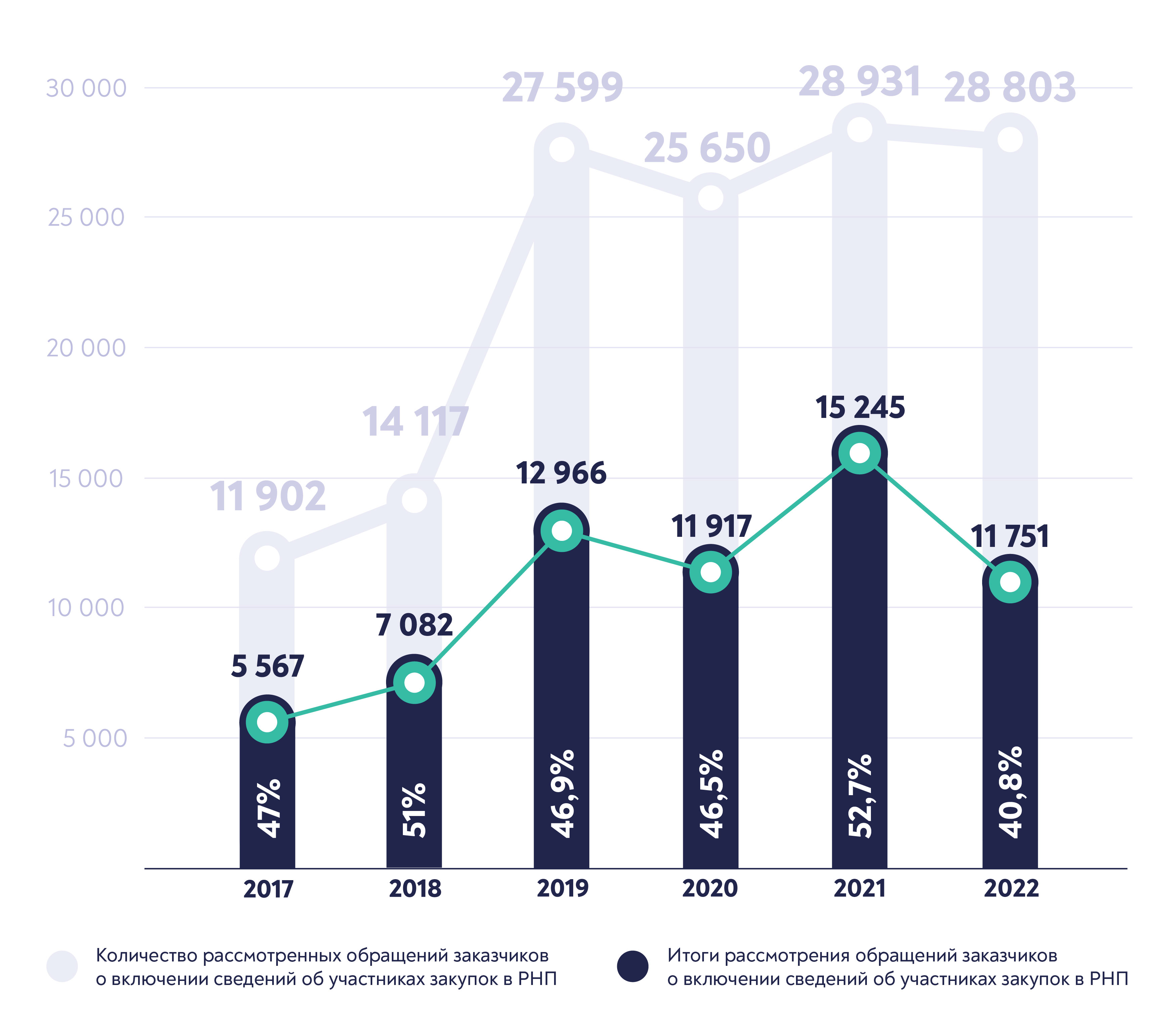

Защита компаний от включения в реестр недобросовестных поставщиков

Включение в Реестр недобросовестных поставщиков осуществляется в случае признания участника государственной закупки недобросовестным поставщиком (подрядчиком, исполнителем).

Однако сам по себе отказ государственного заказчика от контракта, либо признание участника закупки уклонившегося от заключения контракта, не предрешает судьбу бизнеса по его попаданию в РНП.

Анализ практики подтверждает, что заказчики не редко реализуют право на отказ от договора и инициирование процесса включения в РНП формально, без учета обстоятельств, свидетельствующих о добросовестности подрядчика и отсутствии его вины в неисполнении контракта.

В этой связи, в целях минимизации рисков, интерес представляет изучение аргументов заказчика, возражений подрядчика и их оценка антимонопольной службой и судом при рассмотрении споров об оспаривании решений УФАС.

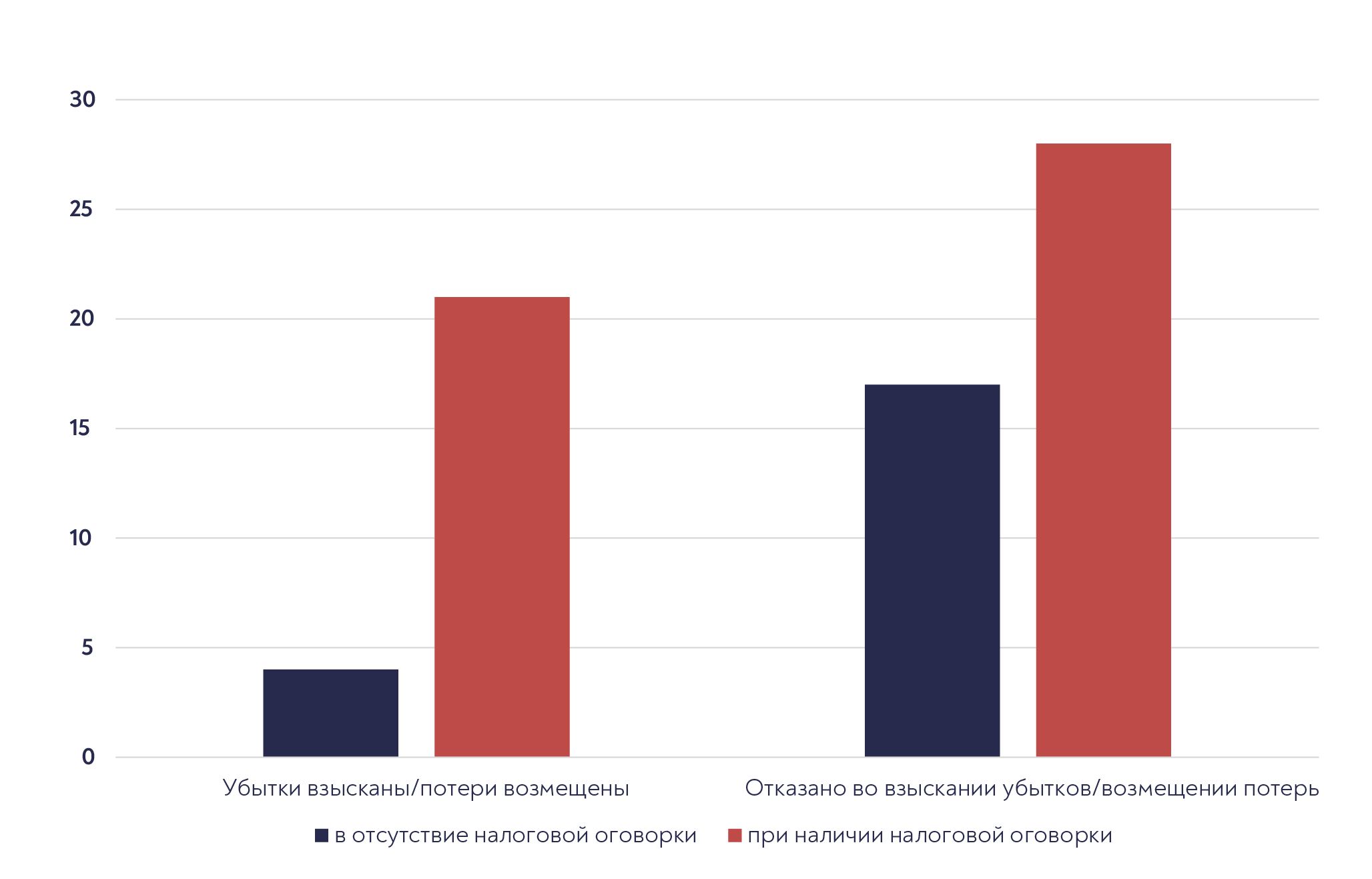

Выбор темы о налоговых оговорках и компенсации налоговых убытков (потерь) по НДС с контрагента был обусловлен не только её актуальностью. Популярность обсуждения этого вопроса в публичном пространстве, в том числе, с участием представителей ФНС, повлияла на восприятие инструмента налоговых оговорок как значимого.

В этой связи, в целях минимизации рисков, интерес представляет изучение обстоятельств и оснований для взыскания налоговых убытков (потерь), возражений поставщиков и их оценка судом при рассмотрении споров по этой категории дел.

… несмотря на усилия Верховного Суда, по истечении трех месяцев действия моратория мы имеем дело с очевидной правовой неопределенностью в макроэкономических масштабах, что не может не оказывать значительное влияние на всех участников оборота.

… проявляя положенный профессиональному взгляду сдержанный оптимизм, хочется отметить, что в отличие от первого пандемийного года, наш правопорядок выглядит гораздо более подготовленным к кризисной ситуации. Этому способствует как не единожды редактированная статья 9.1 Закона о банкротстве, так и последовательные разъяснения Верховного Суда, которым мы посвятили отдельный раздел нашего аналитического материала.

Даниил Савченко, управляющий партнер

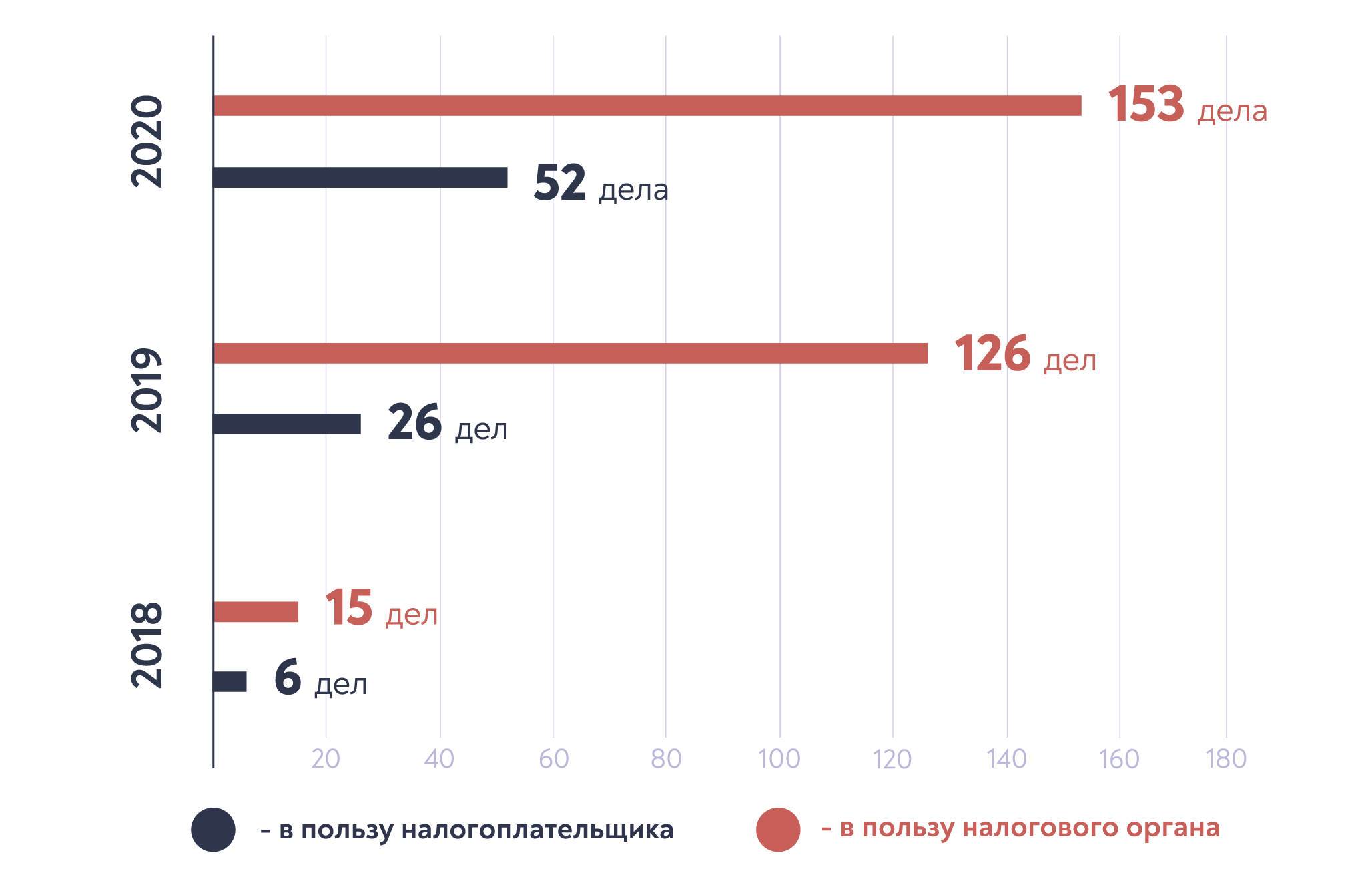

Из большей части проанализированных дел усматривается, что арбитражные суды сохраняют преемственность правовой позиции ВАС РФ к проблематике толкования и применения пунктов ст. 54.1. НК РФ. Для налогоплательщиков данное обстоятельство означает, что, в сущности, ни стандарты доказывания, ни предмет доказывания, ни бремя его распределения не претерпели кардинальных изменений. Налогоплательщикам, как и прежде, необходимо занимать активную позицию защиты и быть готовыми предоставить пояснения относительно причин выбора конкретных контрагентов, пояснения относительно мотивов избрания определенных схем получения экономической выгоды.

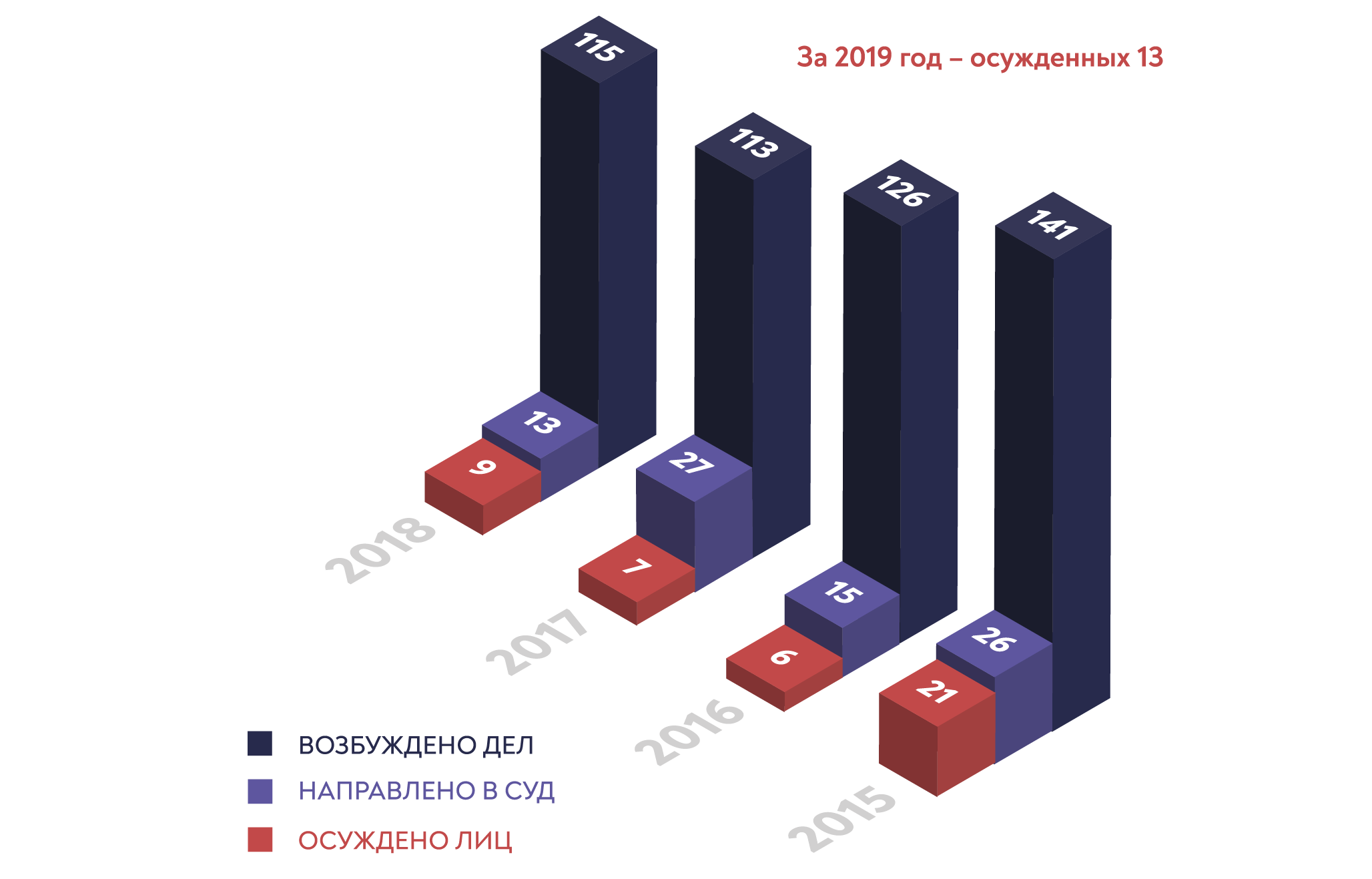

В настоящем обзоре приведены примеры судебной практики по привлечению к уголовной ответственности за неправомерные действия при банкротстве (ст. 195 УК РФ), а также примеры судебной практики по освобождению от уголовной ответственности по данной категории дел.

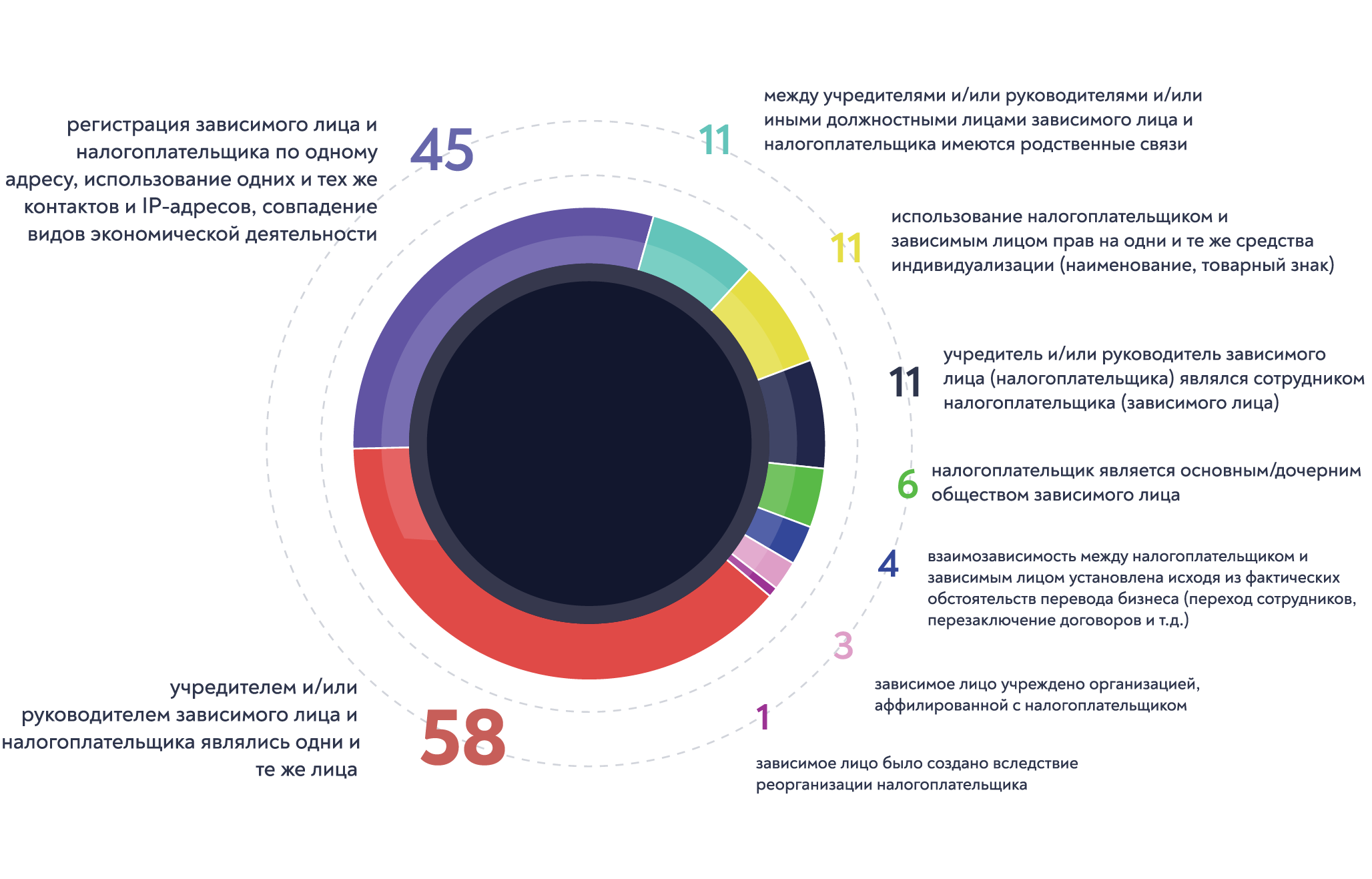

За все время своего существования правила взыскания налоговой задолженности с третьих лиц каждый раз менялись в сторону расширения круга субъектов, к которым налоговый орган может предъявить требования о взыскании недоимки, что являлось ответной реакцией законодателя на злоупотребления налогоплательщиков. Указанные изменения нормы оказали влияние на формирование и расширение практики взыскания налоговой задолженности с третьих лиц.

В рамках сессии «Субсидиарная ответственность — на шаг впереди. Первые два подхода суда к наследникам» были рассмотрены два дела:

✓ Дело о привлечении к субсидиарной ответственности детей бенефициара банкрота – кейс Дмитрия и Даниила Самыловских, сыновей директора обанкротившейся компании «Альянс».

✓ Дело о привлечении к субсидиарной ответственности наследников – кейс наследников Михаила Шефера, бывшего заместителя генерального директора «Амурский продукт».

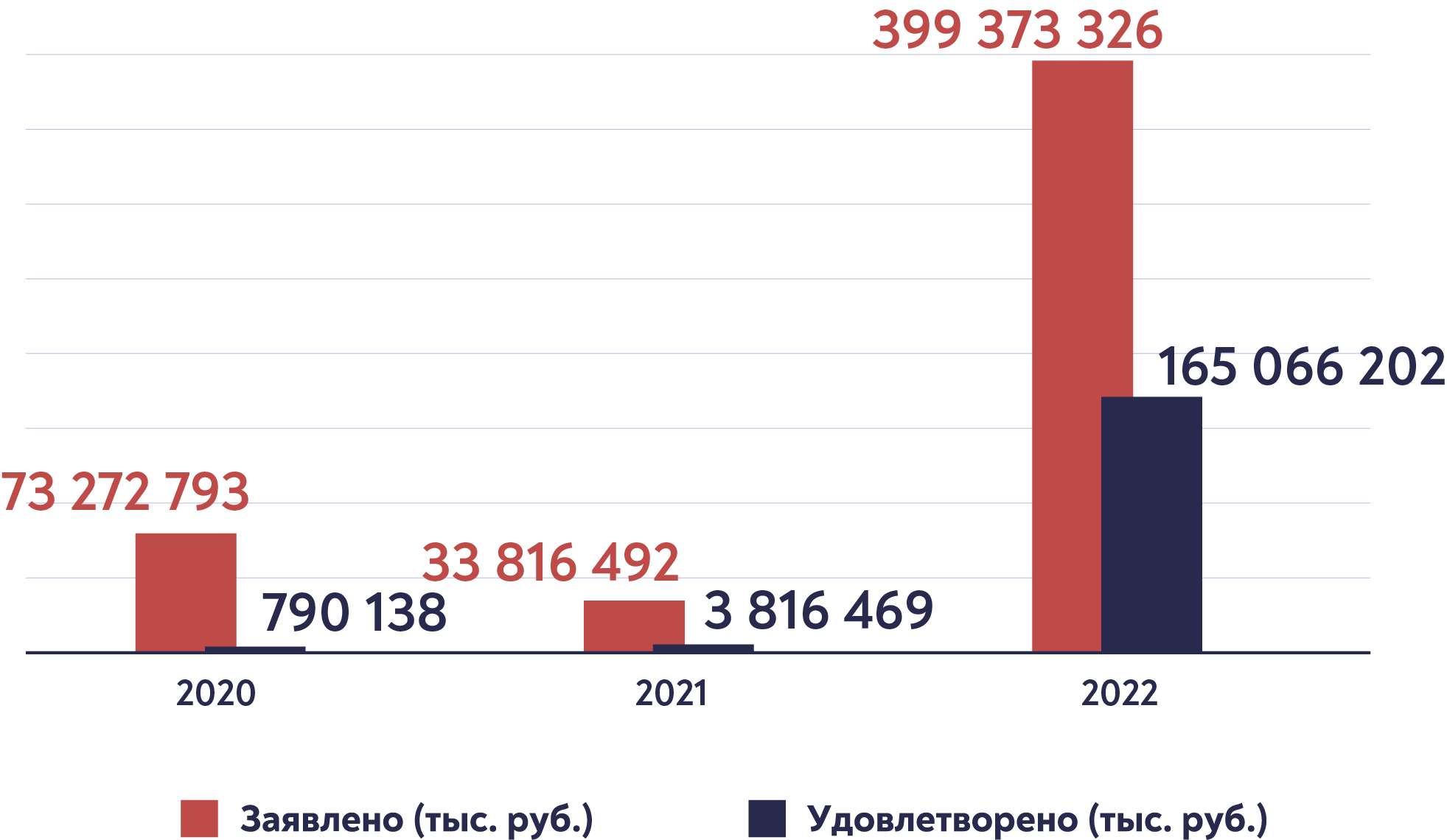

Приведенная выше статистика показывает, что неизменно растет не только количество рассмотренных судами заявлений о взыскании убытков, но и процент их удовлетворения.

Наиболее «популярным» основанием включения в РНП является односторонний отказ заказчика от контракта.

Развитие ситуации может происходить по следующим сценариям:

1. Поставщик (подрядчик, исполнитель) обратился в суд с заявлением об оспаривании отказа заказчика от контракта. В случае если, суд признает такой отказ незаконным, включение в РНП не случится.

2. Отказ заказчика не был оспорен/ суд признал отказ заказчика законным, но ФАС не усмотрело признаков недобросовестности в действиях поставщика (подрядчика, исполнителя). В таком случае включение в РНП не случится, но заказчик вправе оспорить такое решение ФАС в суде. Тогда поставщику (подрядчику, исполнителю) придется доказывать свою добросовестность уже в судебном порядке.

3. ФАС признала поставщика (подрядчика, исполнителя) недобросовестным и включило в Реестр. Поставщику (подрядчику, исполнителю) нужно в 3-х месяцев обратиться в суд и доказать свою добросовестность в рамках судебного разбирательства, используя весь возможных механизм: от допроса свидетелей до проведения экспертиз.

- Подрядчик выиграл аукцион на выполнение строительных работ на социально значимом объекте

- Работы на объекте выполнялись со нарушением сроков производства работ из-за чего заказчик отказался от контракта

- Нарушение сроков объяснялось подрядчиком необходимостью выполнения дополнительных работ, которые не были предусмотрены изначальным проектом. Однако у подрядчика отсутствовали доказательства о технических недостатках проектной документации, что не позволило успешно оспорить отказ заказчика в суде

- ФАС России включила подрядчика в РНП, поскольку усмотрела в таком поведении признаки недобросовестности. ИТОГ: Подрядчик исключен с рынка государственных закупок на 2 года

- Заказчик отказался от контракта из-за нарушения срока производства работ и направил материалы на проверку в Управление ФАС

- Подрядчик направил в суд заявление о признании отказа заказчика недействительным

- На заседании Управления ФАС подрядчик убедил комиссию в преждевременности решения вопроса о включении в РНП до рассмотрения судом его заявления

- В рамках судебного разбирательства выяснилось, что нарушение сроков работ связано с отсутствием должного содействия заказчика: им не была передана в полном объеме вся рабочая документация по объекту строительства

- Суд признал, что подрядчик невиновен в нарушении сроков выполнения работ, а, значит, отказ заказчика от контракта является недействительным

- После получения решения суда Управление ФАС отказалось включать подрядчика в РНП.. ИТОГ: подрядчиком сохранена деловая репутация и возможность участия на рынке государственных закупок

- Заказчик отказался от контракта, поскольку проектировщик полигона ТКО вовремя не разработал проектную документацию из-за не проведения общественных обсуждений, как то требовалось по контракту

- Проектировщик оспорил отказ заказчика от контракта в судебном порядке, но суды поддержали позицию госзаказчика, признав отказ законным

- Также суд обязал Управление ФАС включить проектировщика в РНП

- В апелляции проектировщику удалось доказать, что неисполнение работ, с одной стороны, связано с действиями самого заказчика и третьего лица, а, с другой стороны, свойствами проектируемого земельного участка: на участке обнаружены просадочные грунты, устранение которых многократно увеличивало бы сметную стоимость строительства

- Апелляция признала проектировщика добросовестным, поскольку он предпринимал действия, направленные на сокращение финансовых потерь бюджета: заказчику не нужно тратится на проект полигона ТБО полностью, если после инженерных изысканий ясно, что строить на земельном участке нельзя Итог: проектировщик, для которого, в силу специфики деятельности, госконтракты являются существенной долей доходов сохранил возможность работы на рынке госзакупок

Для защиты интересов Поставщик должен занимать активную позицию, так как отказ Заказчика от контракта не является «автоматическим» основанием для включения в РНП и исключения его с рынка гос.закупок.

или напишите нам

Заполните форму, и мы обязательно свяжемся с Вами.

наших юристов:

Юридическая фирма «Арбитраж.ру» специализируется на комплексном сопровождении процедур банкротства, комплексной защите интересов клиентов при сопровождении сложных коммерческих и налоговых споров, а также споров о защите конкуренции.

Перейти на сайт компании